Update Terbaru :

Rangkuman tentang PMK baru Server Pulsa

TK 2 PKP :

Pulsa

– mungut dan bayar ppn /bln

– mungut dan bayar pph pasanl 22 /blnNon pulsa :

– mungut dan bayar ppn /blnnoted :

– lapor spt tahunan laba rugi (net profit x 25%)

– jika jual token beli putus tidak terhutang pph23 (2%)

– ppob sama dengan plnTK 3 PKP

Pulsa

– tidak perlu bayar ppn

– bisa terbitkan invoice sebagai pengganti fakturnoted :

– laporan spt tahunan dari laba rugi (net profit x 25%)

– laporan tahunan invoice yang di persamakan dengan faktur yang di terbitkan ke TK2TK 3 non PKP

– tidak bayar ppn

– di akhir tahun bayar 0,5% dari omset (ini di dapat dari bukpot pph22 dari supplier)

==========Postingan Lama========

Perhitungan Pajak Server Pulsa 2021, – Setelah diterbitkannya peraturan menteri keuangan awal tahun 2021 ini server pulsa mendapat tambahan pajak yaitu PPH 22, dimana PPH 22 ini cara menghitungnya adalah 0,5% dari omset.

Dari pemahaman saya dengan bertanya ke kantor pajak di daerah saya dan juga bertanya ke teman-teman server dapat saya simpulkan seperti ini;

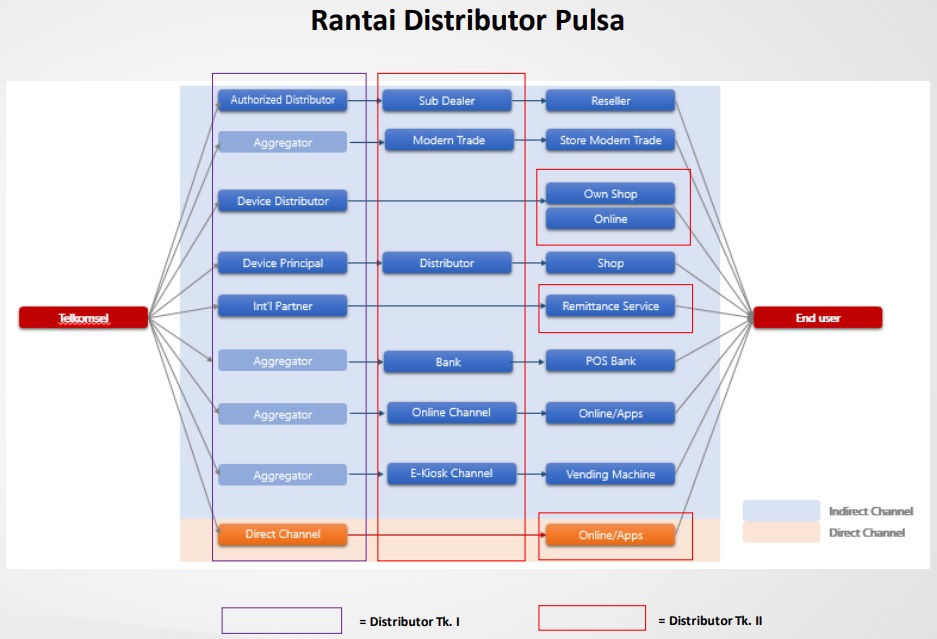

Distributor pulsa sendiri ada tingkatannya yaitu Tk.2 dan Tk.3 detilnya bisa seperti ini ;

- Tingkat 1 > Diler

- Tingkat 2 > Server Suplier (ini juga bisa server ke retail)

- Tingkat 3 > Server ke Retail (bisa juga konter)

Nah dari kesemua tingkat itu yang wajib bayar PPH22 dan juga PPN adalah Tingkat 1 dan Tingkat 2.

Lantas bagaimana jika kita berada di level tingkat 3?? oke mungkin begini penjabarannya.

Distributor Tingkat 3

dimana tingkat 3 ini dikenakan tarif PPH25 bisa dengan pasal 17 yaitu pajak dari laba bersih dan PPH22 yang sudah dibayarkan suplier Tk2 bisa kita kreditkan untuk mengurangi PPH25 yang kita bayarkan.

Contoh untuk perhitungan pajak di level Tingkat.3 bagi Non PKP dan yang sudah berbadan usaha:

Pembelian saldo pulsa dalam sebulan sebesar 1.000.000.000 (belum termasuk pungutan PPH22 sebesar 5.000.000) di kali 12 bulan maka jumlahnya : 12.000.000.000,- dan laba bersih yang didapat setelah dipotong semua operasional adalah = 200.000.000,- jadi pajak yang harus kita bayar di Tingkat 3 ini adalah PPH 25 pasal 17 yaitu 25% dari 200.000.000 = 50.000.000 di potong PPH22 yang sudah dibayarkan oleh suplier tadi sebesar 5.000.000,- jadi total Pajak yang kita bayarkan adalah 45.000.000,-.

Nah untuk Token Listrik PLN ini berbeda penghitungan pajaknya, yaitu PPN atas jasa distribusi sebesar 10% dari harga jual-haga beli. jadi ya intinya 10% dari laba kotor.

Begitulah yang dapat saya simpulkan sampai saat ini untuk badan dan Non PKP, untuk yang perseorangan atau yang sudah PKP tinggal menyesuaikan saja PPH pasal 25 nya dikenakan pajak berapa persen, rata-rata ya diatas 20% dari laba bersih. bisa juga dihitung dari omset. tergantung permintaan atau saran dari kantor pajak daerah anda pilih saja yang menurut anda masuk akal.

Distributor Level Tingkat 2

Jika anda berada di Level Tingkat 2 maka anda wajib dikenakan PPH22 yaitu 0,5% dari omset dan menerbitkan PPN sudah begitu saja.

Cara menghitungnya pun mudah, akan saya update dilain kesempatan.

Jika PPN sudah dibayarkan oleh suplier berarti kita tinggal mengkreditkan saja, dan kita tinggal membayar pajak PPH22 nya. mungkin begitu pemahaman nya, untuk level Tingkat 2 ini saya akan segera memperbarui nya.

Note :

Artikel ini bisa saja salah karena ini baru pemahaman pertama saya, dan akan terus saya konsultasikan kembali.